量化实习 v2丨Day 45:神奇的仓单因子

条评论居然连续两天没有写日记了,至少补上昨天的吧。

这两天实际上在折腾一个新的小玩意,叫仓单因子。

什么是仓单

期货标准仓单是指现货商将手头上符合交易所交割标准的现货存放在交易所指定的交割仓库,并经检验合格后由交易所给现货商签发的一种实物提货凭证。

当市场供给过剩,现货商认为期货价格比现货更有利时,会倾向于把现货注册成仓单,用于在期货市场中交割。反之当市场供不应求,现货价格更为有利时,现货商则会倾向于直接在现货市场中交易,从而减少仓单的注册,甚至注销已有仓单。

因此,仓单因子实际上交易的是反转逻辑,反映的是市场供给的过剩或者不足。要应用仓单因子,就需要在仓单增加时做空,仓单减少时做多。

仓单的适用性条件

仓单的增减若能反映市场供求关系,其首要条件是,仓单的注册或者注销必须完全是市场行为。但是这一条件并不能普遍被满足。根据交割及仓单规则简表 ,在所有商品期货中,除了 10 种期货以外,其他期货均设有有效期,这意味着仓单注册者必须在仓单到期前注销仓单,这是非市场行为,与产业方对商品供求的判断无关,因此无法反映市场状态。

上述的 10 种期货为:铜(cu)、铝(al)、锌(zn)、铅(pb)、镍(ni)、锡(sn)、白银(ag)、黄金(au)、原油(sc)和国际铜(bc)。而在其中,国际铜(bc)上市时间较短,以下不讨论。

因此,从逻辑上,仅有这几种期货品种有可能适用于仓单因子交易。而从实践上看,以黑色板块品种为例,热轧板卷(hc)、螺纹钢(rb)、铁矿(i)等品种的仓单数据都会周期性地清零。

策略构造

以下以这个简单的因子结构来对仓单因子进行讨论:

$$

factor_t = -\left({warrant_t\over {1\over5}\sum^4_{i=0}warrant_{t-i}}-1\right)

$$

其中 $warrant$ 表示各商品的仓单数量。这一因子的含义即仓单数量相对最近 5 日均值变化的相反数。因子值更大意味着更强的做多信号,相反则意味着更强的做空信号。

策略及回测分为两步进行:

- 讨论仓单因子的择时能力。对于每个仓单因子可能适用的品种,当仓单因子数值为正时做多,数值为负时做空。

- 讨论仓单因子的截面择品种能力。对于每个交易日,选择仓单因子数值排名前 2 的品种做多,排名后 2 的品种做空。

所有交易考虑 0.02% 的交易费用。

回测结果

以下若无特殊说明,均使用开盘价进行交易。

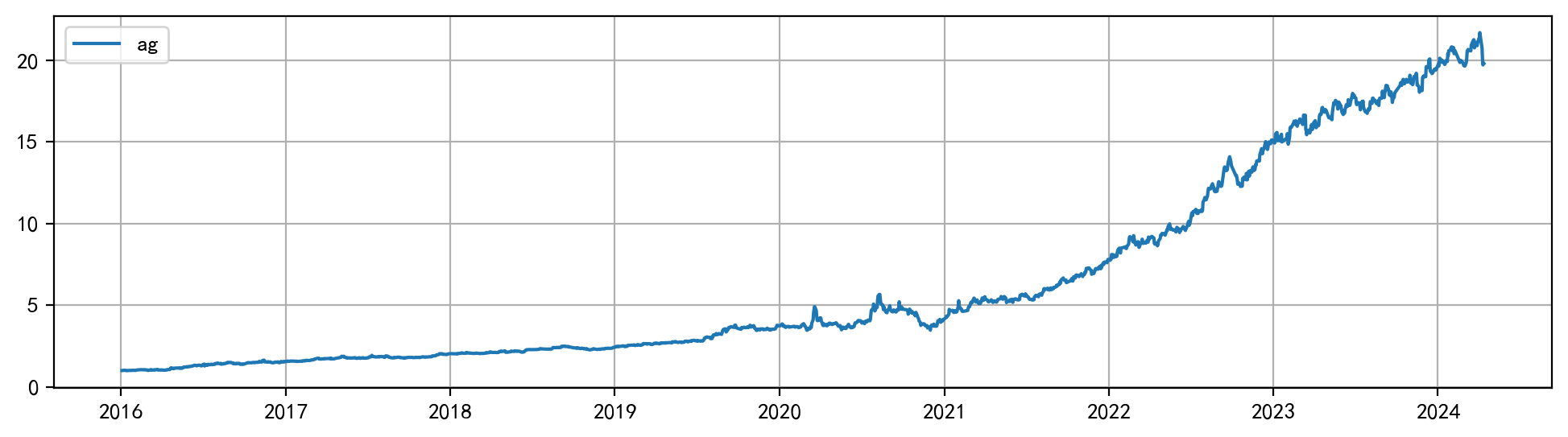

单因子回测

对于单因子回测,其效果参差不齐,但是基本都能够得到正收益。

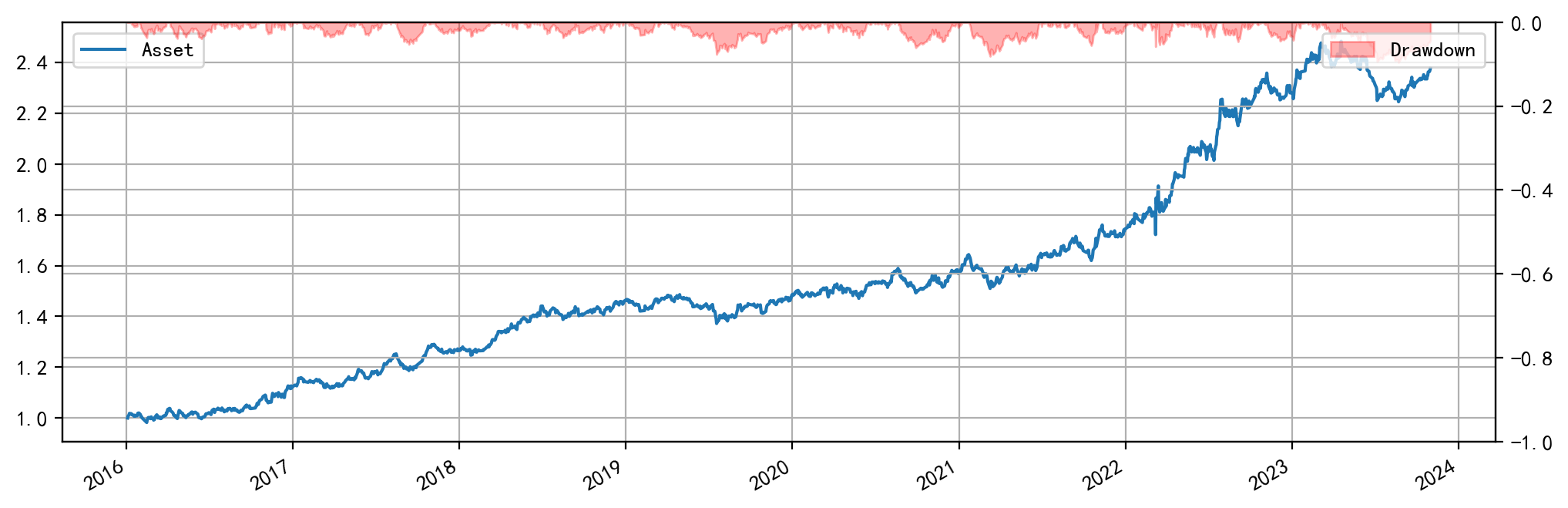

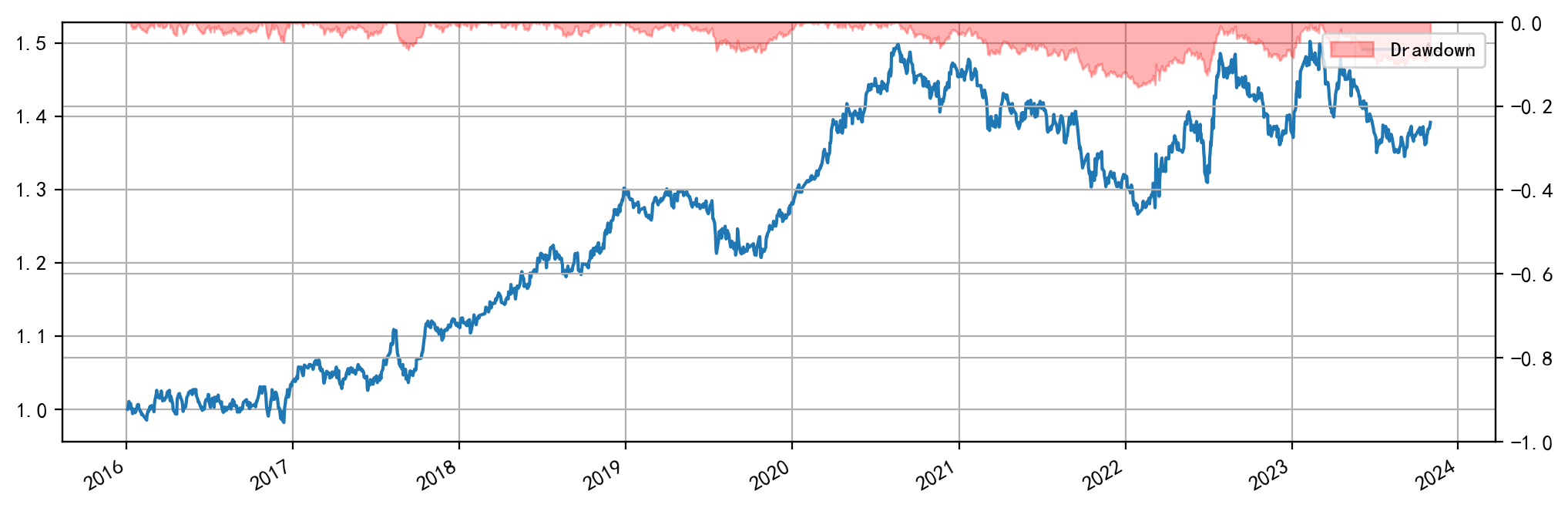

截面回测

而截面回测的结果更加可观。为保证品种的可比性,以下截面回测在 6 种有色品种之间进行,即铜(cu)、铝(al)、锌(zn)、铅(pb)、镍(ni)、锡(sn)。

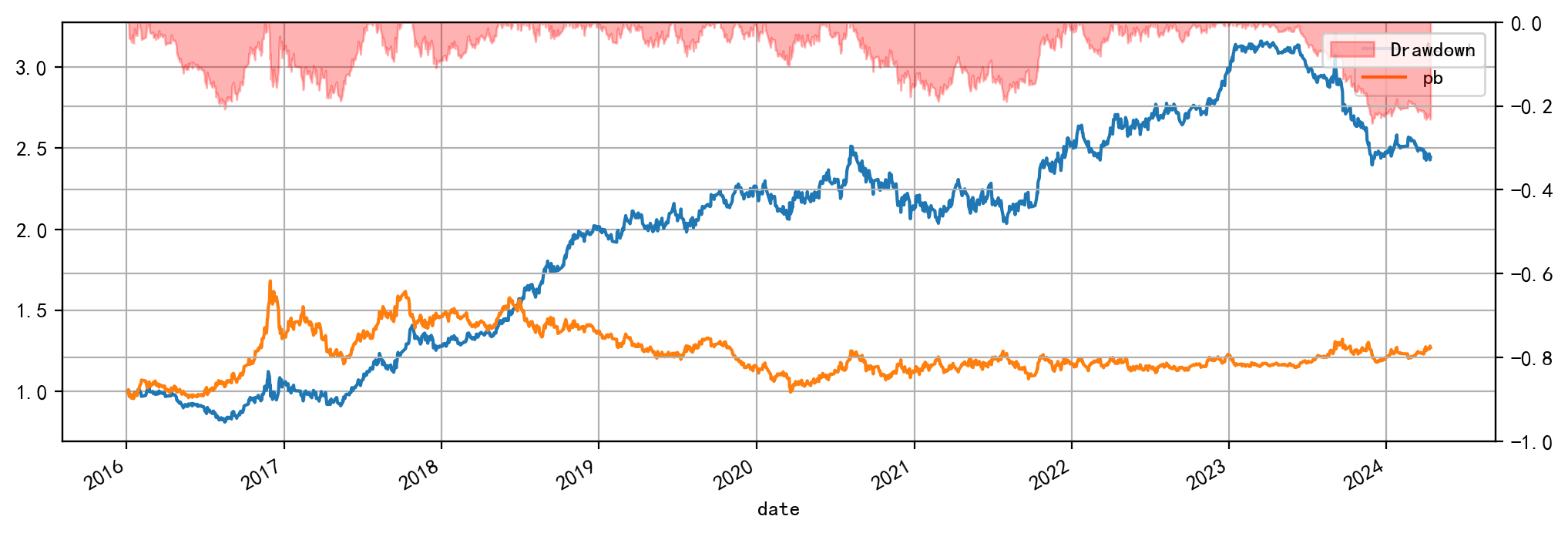

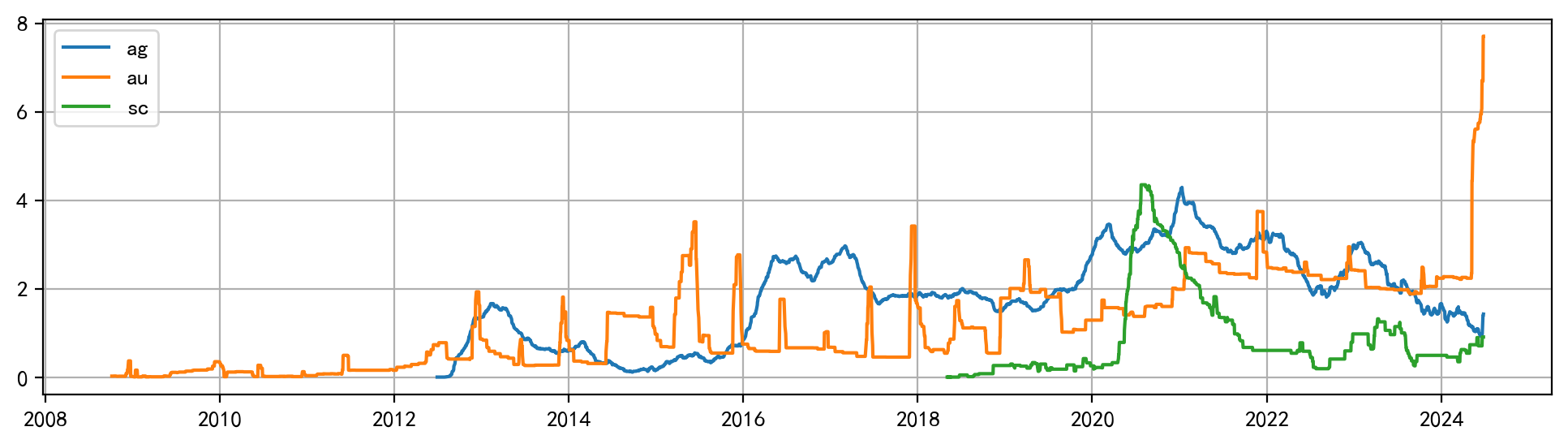

关于黄金(au)与原油(sc)的讨论

值得注意的是黄金(au)和原油(sc)仓单数据的特别性。这两个品种的仓单尽管不设期限,但是其仓单数据却常常连续几个月不发生任何变化,目前原因未知。

而从回测结果来看,这两个品种基本不能应用仓单因子,而白银(ag)却能获得相当稳定的收益。

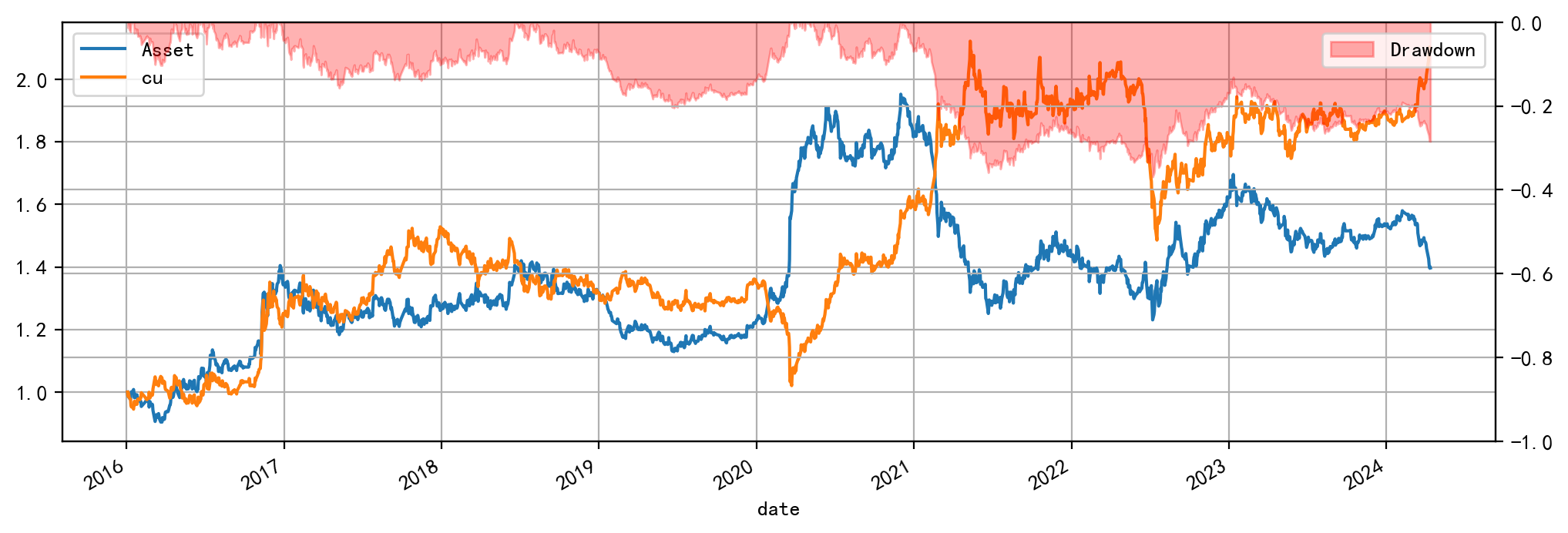

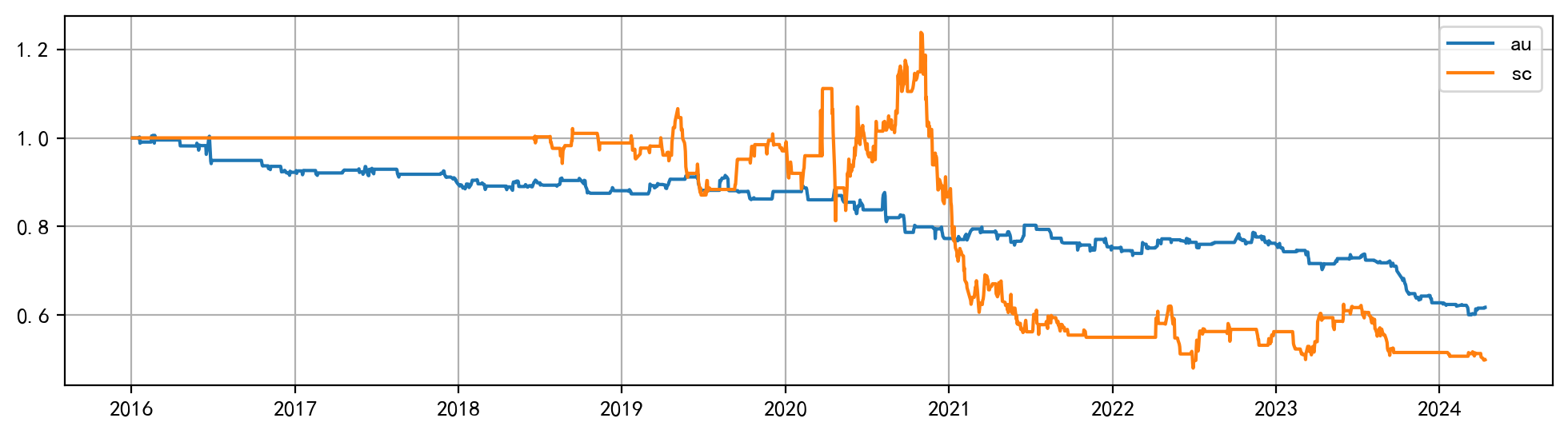

关于价格数据的讨论

仓单因子交易的是短期逻辑,其对交易时间十分敏感。同样是对有色板块的 6 个品种进行择品种交易,仅仅是将开盘价替换为收盘价,就会导致结果发生巨大差异。

因此,仓单因子的交易要点是交易得越快越好。