量化实习 v2丨Day 13:令人一头雾水的商品指数

条评论Mentor 似乎下班了,来写写日记吧。

今天做的工作令人十分头大,主要是延续昨天的工作,编制一份黑色板块商品价格指数。

国际主要商品指数权重确定依据主要有四种:

等权重

依据主要经济指标设置权重

依据市场流动性指标设置权重

依据主要经济指标和市场流动性指标共同设置综合权重。

其中流动性指标包括成交量、持仓量等。

我这里一时半会没法利用足够好的经济指标,因此仅能使用流动性指标;而根据 mentor 的要求,我又考虑了品种的短期波动率,也将其纳入权重计算当中。

数据处理什么的都很常规,除了偶尔数据会出一点问题以外。计算了两个指标分别的权重之后,我对两个权重进行了合成和多样化处理。

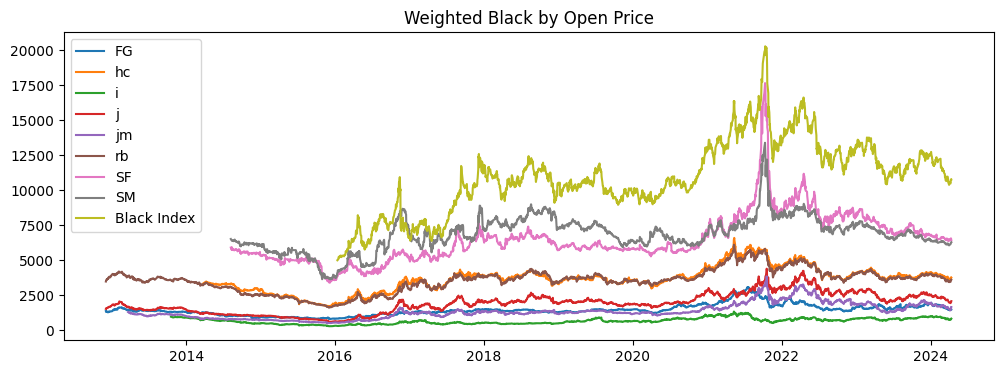

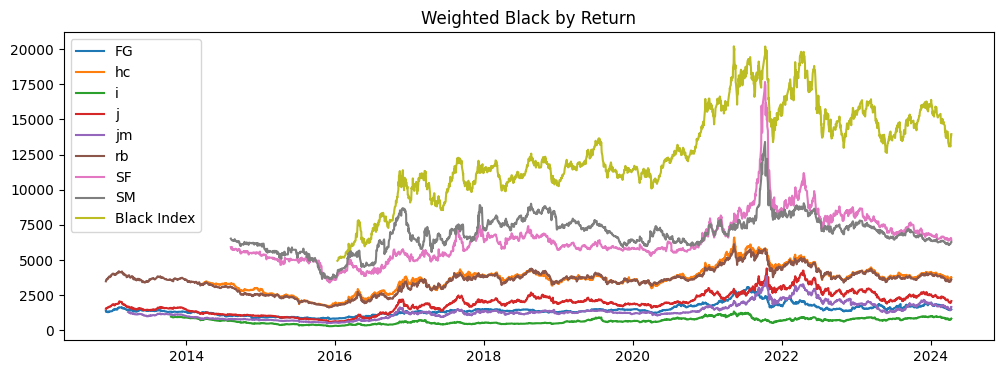

到了最后的指数计算一步,我却遇到了点麻烦。主要纠结的环节在于,究竟用权重来直接加权平均各品种的价格,还是用权重对收益率进行加权平均,再利用平均收益率来生成价格指数。

在 mentor 的建议下,我两种方法都尝试了,结果如下图中黄色曲线所示。

从结果来看,两种方法在大部分时期的趋势大体相同,但是在个别品种(尤其是价格较高的品种)出现大幅波动时,两条曲线的走势会出现很大的差异。究其原因,我认为,当直接对价格进行加权时,“价格”实际上也成为了第三个权重指标,会很大程度上影响指数的权重构成。

还有另一个发现。如果将短期品种收益波动作为一个重要的权重,那么指数也会产生剧烈的短期波动。这是因为品种的收益波动常常发生大幅变化,从而在短期内反复影响其所生成的权重结构。对于这一问题,可以考虑将收益波动计算窗口延长或者降低这一指标的权重等方法,但是有一个问题是始终无法解决的,那就是权重的调整频率问题。为了做这一课题,我阅读了几份指数编制细则和研究,这些指数的权重调整频率往往很低,比如每年仅调整一次,这样的思路与我做指数的思路差异很大。

明天打算用新的数据再做一下这个过程,看看是否能优化其中一些部分。至于这个课题最终走向什么方向,恐怕只有 mentor 知道了。